こんにちは!しろくまです。

先日、マイホーム購入にはいくつもの落とし穴があり、そう簡単ではない、という話をしました。

しかしながら、落とし穴があることを理解し、物件を探し始める前にちゃんと準備をした上でマイホーム探しを始めれば、こうしたリスクや労力を減らすことができます。

今回このページで、物件を探し始める前にやっとくべきこと第1弾、貯蓄について説明します!

貯蓄しよう! その理由

文字通り、貯金しましょう。貯金はあればあるだけ良いですが、できれば物件予算額の10%以上はあった方がいいです。理由は3つあります。

物件購入後、住宅ローンを支払えなくなった場合、物件は最終的には売却(任意売却または

競売)し、ローンを返済することになります。

この時、ローンを完済できれば良いのですが、もしそれでも多額のローンが残ってしまった

場合、自己破産せざるを得なくなってしまいます。

ということは、逆に「売買金額>住宅ローン」としておけば、自己破産することは無いということです。

ここでポイントとなるのが頭金です。

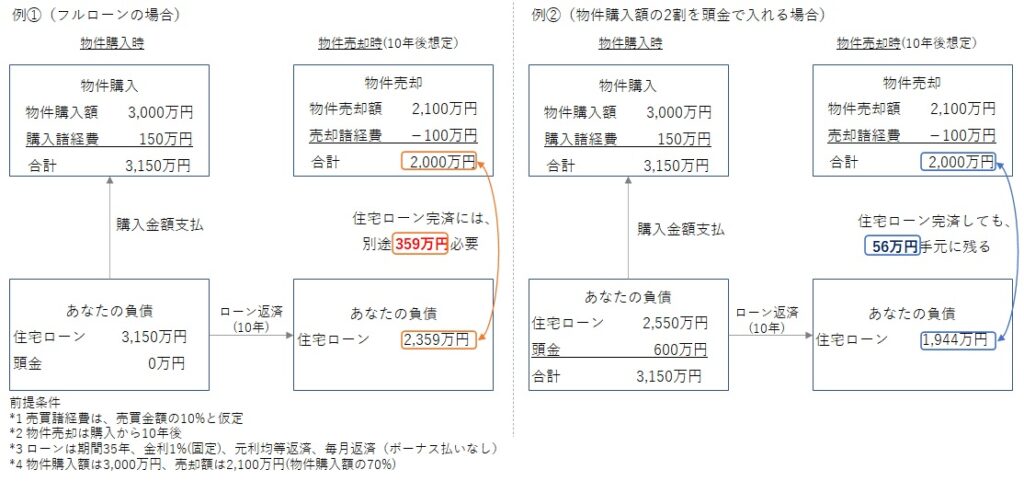

例えば、以下の場合を想定してみましょう。

あくまでもシミュレーションですが、フルローンだと売却時に住宅ローンが359万円残ってしまい、別途これらの資金を用意しないと売れなくなってしまいますが、頭金を売買金額の2割入れた場合は、売ったとしても逆に56万円資金が残ることになります。

また、毎月のローン返済額も減らすことができます。

上記のシミュレーションで見ると、フルローンの場合ローンの毎月の返済額は88,919円、一方頭金2割入れた場合、毎月の返済額は71,982円と、約20%も支払額を削減できます。

返済額がマイルドになることで、無理のない返済となり、この意味でも破産のリスクを減退させることが可能となるのです。

人生はいつ、何が起こるか分からないもの…。

転勤や家族関係等で、一時的にマイホームを離れ、別の場所に住まいを構えることもあり得ます。

また、子供が増えて狭くなってしまったとか、マンションではなくてやっぱり戸建が良かったとか、マイホーム自体が自分達とマッチしなくなってしまったということもあり得ます。

そうなってしまうと、せっかく買ったマイホームを実質使っていないにもかかわらず、固定資産税・都市計画税や住宅ローン、マンションであれば管理費・修繕積立金を払い続けることになってしまいます。まさに”負”動産です。

これを避ける有効な方法の一つが、マイホームを売却することなのですが、それには「住宅ローンを完済できるかどうか」ということがポイントになってきます。

先程のシミュレーションを見ると、フルローンの場合、359万円の資金を確保しないと、売れないということになってしまいます。

一方、頭金を購入代金の2割入れている場合、売却金額>住宅ローンとなっており、売っても問題ない、ということになります。

つまり、相応額を頭金として入れておくなり貯金をもっておくなりしておけば、こうした事態にも柔軟に対応できる一方、ない場合は対応することができず、ムダ金を支払うことにもなりかねないということです。

人生何があるか分かりませんが、貯金が選択肢を保証してくれるのです。

マイホームを所有すると、先程書いたように固定資産税・都市計画税、住宅ローンの返済、

管理費・修繕積立金(マンションの場合)がかかってきます。

上記の費用が現在の住まいにかかる費用よりも高い場合、生活の質を下げざるを得なくなってしまいます。生活の質を下げることによるストレスというのは思った以上に大きなものです。

ところが、現在の住まいにかかる費用+貯蓄をしていれば、その貯蓄がクッションの役割を果たしてくれます。生活の質の変動を小さくする、そうした意味でも貯蓄は役に立つのです。

貯蓄する方法 予行演習がオススメ!

これまで貯蓄をしておくことが大事、という話をしてきました。

それでは、マイホームを購入したい!でも、今は貯金がそこまで溜まっていない、そんな場合どうすればいいでしょうか?

僕は、マイホーム購入後の生活の予行演習をしてみることをオススメします!

例えば、現在月額賃料7万円の賃貸マンションに住んでいて、目標としているマイホームを所有した場合の費用が12万円、ということであれば、差額5万円の貯金をし、残りで生活できるかどうか試してみるのです。

これだと貯金の目標金額に達しないという場合は、ボーナスで足りない部分を賄います。

こうしていけば、目標金額を貯めつつ、実際にマイホームを購入した場合の家計の実情を感じることができます。やってみて生活が厳しい!のであれば、マイホームの予算が少し高すぎるのかもしれません。

その場合、予算の引き下げを検討してみてもいいと思います。

試行錯誤して、「マイホームの購入予算」と「購入後の生活の質」の適度なバランスを見つけていくのです。

なお、そうはいっても手元にお金があると使ってしまう!という方もいらっしゃるかもしれません。その場合、財形貯蓄や積立NISA等で、自動的に給与から引かれるようにし、自動的に貯金される仕組みを作ってしまうことが有効です。

是非試してみてください!

生活の質とマイホームの予算のバランスを取ることができるので、是非試してみてください。